Par Magali Chouvion, Julien Dezécot, Virginie Guéné et Gaëlle Rony

Nombreux sont les économistes et analystes à prédire une prochaine crise bancaire et financière. Dérégulations progressives du marché, Brexit, condamnation de la Deutsche Bank, fragilité des banques italiennes, affaire des Panamas Papers, bulle sur les énergies, crise pétrolière ou encore accroissement des liquidités sur fond de crise économique, tous les éléments semblent une fois de plus réunis pour amener le système à exploser.

Car depuis 2008, rien n'a changé, ou si peu. Que faire alors ? Attendre patiemment et sagement l'effondrement du système ? Quitte à en payer le prix fort sur son épargne, dûment gagnée. Ou tenter, à son échelle, de peser sur les banques et les politiques ? Sans Transition ! a choisi et vous livre ses précieux conseils.

Banques : vers une mort annoncée ?

par MC et JD

Après l’annonce cet été par les États-Unis d’une amende de 12 milliards d’euros infligée à la Deutsche Bank, pour sa responsabilité dans la crise des subprimes, c'est à nouveau la Société Générale qui est sous les feux de la rampe cet automne. En effet, le ministre des Finances vient de lui demander de rembourser les 2 milliards d'euros de crédits d’impôts octroyés par l’État, suite à sa responsabilité avérée dans l'affaire Kerviel. De fait, le monde de la finance est fragilisé. Ajoutez la fébrilité croissante des banques italiennes, un système financier mondial bâti sur des bulles prêtent à exploser et un contexte socio-économique mondial difficile. 8 ans après la faillite de Lehman Brothers et le krach qui s’en est suivi, la prochaine crise sera-t-elle bancaire ?

« 97 à 98% des flux financiers quotidiens ne correspondent pas à des biens ou des services réels. Les produits dérivés représentent 10 fois les sommes liées à l'activité réelle. Le temps moyen de propriété d'une action, une part d'entreprise, est inférieur à 30 secondes. Le système financier mondial a atteint des seuils d'insoutenabilité majeure ». Le constat de Patrick Viveret, philosophe et essayiste altermondialiste, ancien conseiller référendaire à la Cour des Comptes, est amer. La finance n'est toujours pas régulée et le shadow banking (lire encadré) reste encore omniprésent. Selon lui, comme pour l'économisme et écrivain Paul Jorion : « il y a eu des velléités fin 2008 et début 2009 de changer la donne. Le diagnostic a bien été posé et les mesures à prendre parfaitement définies. Pour autant, rien n'a été concrètement mis en œuvre », regrette le chercheur en sciences sociales. Cerise sur le gâteau : « Nous avons même fait machine arrière sur certaines régulations. Et Donald Trump promet désormais de supprimer la loi Dodd-Frank de 2010 ! Celle-ci avait pourtant apporté des modifications dans le bon sens. », estime-t-il. Conclusion de l'économiste: « la dérégulation entreprise va nous précipiter dans une rechute. La question n'est plus de savoir si cette crise va avoir lieu, mais quand ? », interroge celui qui avait déjà annoncé la crise des subprimes...

Le serpent qui se mord la queue

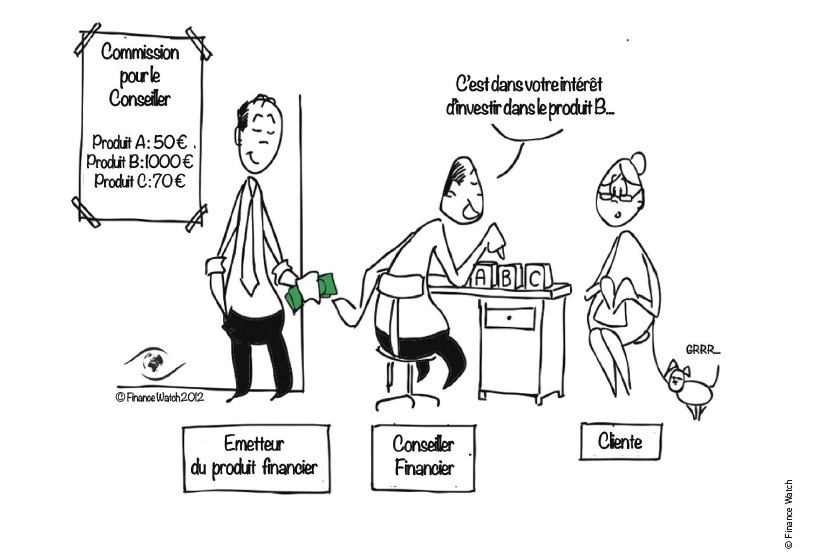

Même son de cloche au sein de l'association européenne qui plaide pour une réglementation financière au service de la société, Finance Watch : « Le secteur bancaire pose encore les mêmes menaces sur la société. Il est toujours dominé par des banques « trop grandes pour faire faillite » (Ndlr : Too big too fail). Ce qui signifie que les États seront contraints de les sauver en cas de difficultés, pour éviter l'effondrement du système », détaille Aline Fares, qui travaille sur la représentation de l’intérêt général en matière bancaire au sein de l'association. Pourtant, nous sommes tous impliqués et impactés par les banques, en tant qu’usagers et citoyens. Aline Fares poursuit : « Les banques avaient une lourde responsabilité en 2008 et l'ont toujours : leur sauvegarde a coûté une fortune aux États, coût qui a été reporté sur la population. La contraction du crédit -qui a immédiatement suivi la faillite du système- a également eu un effet délétère sur l’économie. » Le journaliste économiste Benjamin Masse-Stamberger complète : « depuis l’avènement du capitalisme et du libéralisme, les pays occidentaux vivent une vraie désindustrialisation, qui conduit à une paupérisation de leur classe moyenne. Pour masquer et pallier cet appauvrissement, sans pouvoir compter sur la croissance, les États s'endettent ou font tourner la planche à billets. Résultats : les États-Unis ont permis, par exemple, à cette classe moyenne d’accéder à des logements par des systèmes opaques, qui ont conduit à la crise des subprimes. Et, sur le même schéma, viennent d'éviter de peu une nouvelle crise liée aux pétroles et gaz de schiste. Quant à l'Europe, elle privilégie comme alternative – via ses banques centrales – le déversement de flots de liquidités dans le système financier, alimentant ainsi des bulles au potentiel dévastateur. » Une véritable épée de Damoclès.

Interdire la spéculation ?

Si certains ont du mal à entrevoir une solution concertée dans cette nébuleuse financière, Paul Jorion martèle une action politique qui réglerait, selon lui, la grande majorité des problèmes : l'interdiction de la spéculation. « C'est-à-dire les paris sur la hausse ou sur la baisse des effets publics (titres financiers). Celle-ci était interdite jusqu'en 1885 ! Le capitalisme a donc bien cohabité avec cette interdiction sans le moindre problème. Séparation des banques de crédit et de dépôts, taxe Tobin (sur les transactions financières), régulation du marché, etc... Toutes ces mesures n'auraient qu'un impact faible sur le système financier et bancaire actuel. Si nous voulons vraiment changer la donne, nous devons revenir à cette ancienne loi, affirme-t-il. S'il n'y a plus de spéculation, tout l'argent disponible ira à l'économie. », anticipe ¨Paul Jorion. Mais cette idée se confronte à un autre problème de taille : les lobbies financiers ! Car ces derniers perdraient beaucoup d'intérêts dans cette manœuvre. Aucun doute qu'ils s'affairent sur les grandes places boursières. « Selon un rapport de Corporate Europe Observatory datant de 2014, rien qu'à Bruxelles, 120 millions d'euros financent chaque année des lobbies financiers ; soit 1700 personnes actives. En comparaison, ce sont 4 millions qui sont dépensés pour la société civile (Finance Watch et autres organisations de la société civile qui s'intéressent aux sujets financiers). Soit environ 20 à 25 personnes en équivalent temps plein », confirme Aline Fares.

Vers un lobbying citoyen...

Le tableau est sombre et « il faudrait une prise de conscience majeure, pour permettre une remise en question globale du système avec plus de régulations, une démondialisation... mais on voit bien que ce n'est pas la direction que prend le monde », se désole l'ancien journaliste économisteà l'Express Benjamin Masse-Stamberger, appuyant son propos sur le choix des électeurs américains vers Trump, plutôt que Sanders.

Finance Watch croit cependant à la mobilisation citoyenne, pour que l'intérêt général soit remis au centre des activités bancaires. Dans le cadre d'une étude qui vient juste de sortir, l'association a pu identifier différents facteurs qui bloquent la participation du public : le sentiment de ne pas se sentir légitime, de ne pas pouvoir changer les choses, le manque de financements (publics et privés). Ou encore la complexité et la longueur du processus législatif... ainsi que des lobbies financiers surdimensionnés et surreprésentés. Mais malgré ces freins, le philosophe humaniste Patrick Viveret propose d'agir selon 3 niveaux : d'abord sur le lobbying citoyen, par des pétitions et autres actions pacifistes. Ensuite, sur la monnaie. Et enfin sur nos placements d'épargne. Il s'agit d'organiser selon lui, à défaut de prévention, « la résilience » du système. Une forme de régulation en construction ?

Plus d'infos :

basculements.com, le blog de Benjamin Masse-Stamberger

Se débarrasser du capitalisme est une question de survie, P. Jorion, à paraître chez Fayard en mars 2017

Mettre fin au shadow Banking ?

© Pixbay

Julien Bayou : « Reprendre le contrôle par les citoyens »

Par GR

Dans son ouvrage Kerviel : une affaire d’état, Julien Bayou raconte l’affaire d’une banque qui a accablé l’élève le plus appliqué de son système. Il y dénonce surtout une affaire d’État où Bercy aurait fait un cadeau fiscal de 2 milliards d'euros à la Société Générale, avant que la justice ne tranche sur les responsabilités. Une somme qui pourrait, selon Julien Bayou, financer l'équivalent d’un revenu universel.Vous affirmez qu'il existe une complicité entre les responsables politiques et les banques. Est-ce cet « entre-soi » tel que vous le qualifiez, expliquerait selon vous que le ministre des Finances ait longtemps tergiversé. Avant de demander, cet automne à la Société Générale, les 2 milliards d'euros qui lui avait été offerts ?

C'est ma thèse, oui. Les tergiversations de monsieur Sapin et le conflit d’intérêts dans lequel est placé son directeur de cabinet n’incitent pas à la confiance (Ndlr : Thierry Aulagnon a été directeur de cabinet de Michel Sapin puis a passé plus de 20 ans à la Société générale, avant de redevenir son actuel collaborateur). Le système politique doit être au niveau des exigences des citoyens, c'est la base même de la démocratie. Il faut s'employer à sortir les pommes pourries, pour préserver celles qui sont encore saines.

Vous êtes candidat EELV aux législatives sur la 5e circonscription de Paris. Vous souhaitez faire bouger les lignes "de l'intérieur". Comment s'y prendre ?

En impliquant les citoyens. Nous avons un système qui est, malgré toutes les critiques qu'on lui fait, démocratique. C'est aux citoyens de participer à la vie des institutions, à suivre de très près ce que font leurs représentants. Par exemple, prendre son téléphone et appeler le bureau de sa ou son député pour exprimer son avis avant le vote d'une loi. Je veux faire entrer les citoyens au Parlement, les inclure dans la construction du programme.

Par quoi faudrait-il commencer pour lutter concrètement contre l’emprise financière?

Il faudrait taxer les transactions financières, poursuivre les entreprises intermédiaires qui favorisent l’évasion fiscale, créer un impôt minimum pour les grandes entreprises… Enfin, il faudrait faire sauter le "verrou de Bercy", pour que la justice n'ait plus besoin de l'autorisation du ministre des Finances avant d'enquêter sur un fraudeur. Ce que je propose est possible, ça a déjà été fait. Aux États-Unis, dans les années 30 ou plus récemment en Islande, des démocrates ont repris le contrôle sur les banques. C'est urgent en France.

A lire :

Kerviel, une affaire d’État, J. Bayou et A. Vincent, Arcane Ed., sept 2016, 124 p, 10 euros.

Se passer de compte bancaire, c'est possible ?

Par VG

C'était il y a 6 ans exactement : Eric Cantona appelait chaque citoyen à sortir son argent des banques pour créer une véritable « panique bancaire » et révolution pacifiste. L'appel du 7 décembre 2010 n'a pas eu l'effet escompté. Mais à l'heure où l'argent liquide déserte nos portefeuilles au profit des cartes bancaires et autres virements, se passer des banques au quotidien est une gageure.

La loi est claire : « toute personne domiciliée en France a le droit de disposer d'un compte de dépôt ». Le principe est posé. Mais légalement, les freins aux envies d'émancipation des particuliers vis-à-vis des banques sont multiples. Le problème commence dès la perception de la paie : « le salaire peut être versé en espèces uniquement si son montant est inférieur à 1500 euros ». Au-delà, chèque ou virement sont imposés. Autres difficultés incontournables sans CB ou chéquier : les paiements en espèces auprès des organismes publics (loyer de HLM, impôts ou amendes) sont limités à 300 euros. Les règlements des factures en liquide aux commerçants sont quant à eux retreints à 1000 euros.

En pratique

De ce cadre légal découle le fait qu'il est aujourd'hui quasiment impossible de se passer d'un compte bancaire. Comment imaginer trouver un logement ? Propriétaires et agences risquent fort de vous fermer la porte au nez. Et chez EDF, les consignes sont claires : pour ouvrir une ligne, la présentation d'un RIB est incontournable. Du côté des aides sociales, la CAF dit tenir compte de la situation du créancier : « Si le virement est le mode de paiement prévu par défaut, les caisses peuvent utiliser le paiement en espèces ou des cartes de retrait prépayées permettant à l'allocataire de retirer des espèces dans un distributeur. »

Alors, comment procéder ? « Ne pas avoir de compte, c'est sortir du système », explique Bruno Descure, un commerçant qui s'est passé de banque pendant 12 ans. Mais pour pallier les difficultés, il explique qu'il avait un « compte bis » au nom d'un tiers digne de confiance. Sortir du système... pas tout à fait !

La bataille de l'opinion

À Bruxelles, plus de 500 activistes ont, début novembre, exprimé avec originalité leur refus des traités de libre échange Tafta (ou TTIP) et Ceta.

Le premier pouvoir du citoyen est de s'informer. Viennent ensuite la résistance et la proposition. Nombre de leaders d'opinion font en ce sens un travail de fond pour faire pression sur le système bancaire et financier actuel. Et influer sur le cours des décisions.

« Les citoyens doivent cesser de se cantonner à des choses anodines qui n'ont pas d'impact réel sur le système. Notre responsabilité est de changer ce système », appelle de ses vœux Paul Jorion, en faisant référence aux nombreuses pétitions et autres actions citoyennes qui influent sur les décisions politiques. Car depuis quelques années, les actions non violentes se multiplient, à l'instar de celles des Faucheurs de chaises ou de Robin des banques, qui se mobilisent contre l'évasion fiscale – avec le soutien notamment d'Edgard Morin. « Ils essaient d'agir sur l'opinion publique. Car les sommes sont colossales », illustre Patrick Viveret. Il détaille : « Les Panamas papers représentent plus de 30 000 milliards de dollars non déclarés. 1 000 milliards/an en l'Europe, et entre 60 et 80 milliards en France, selon un rapport sénatorial sur la question de 2015. Il est essentiel de faire porter le débat public sur cette question : la politique d'austérité que nous vivons depuis des années est due à cette évasion fiscale ». L'enjeu est donc bien d'exercer un contre-lobbying citoyen et d'influer sur les politiques économiques et sociales des gouvernements.

Des décisions ponctuelles, mais lourdes de sens, peuvent aussi provenir d'une pression exercée par des citoyens. Ainsi, il est clair que la récente décision de Bercy de demander à la Société Générale le remboursement des 2 milliards d'euros qui lui ont été accordés est une réponse à la pression démocratique. De même que la suppression du traité Tafta.

Autre possibilité d'action qui a fait ses preuves selon Patrick Viveret : « agir sur l'image de marque d'une multinationale ». Ainsi, le désinvestissement annoncé de certains groupes bancaires dans le secteur des énergies fossiles proviendrait notamment d'une campagne de mobilisation citoyenne. « On joue sur l'un des points faibles des grandes multinationales : leur réputation ! », se félicite le philosophe altermondialiste.

Un autre projet, porté par l'association République et Diversité, de création d'agence de notation citoyenne pourrait aussi voir le jour dans les prochaines années. Autant d'initiatives qui portent leurs fruits.

Se passer de la monnaie

« Si les gens comprenaient réellement le processus de la création monétaire, le système ne tiendrait pas plus de 24 heures… », soulignait Henri Ford. Désormais, il est possible de se passer complètement des monnaies officielles.

Les monnaies locales complémentaires face à leur avenir

La monnaie Coopek a réuni plus de150 adhérents en 2 mois d’existence - DR

par GR

SoNantes en Bretagne, La Roue dans le Vaucluse, le Sol-Violette à Toulouse … Depuis la crise de 2008, les monnaies locales complémentaires (MLC) sont en plein boum. Toutefois, certains points limitent encore leur diffusion et obligent leurs concepteurs à réfléchir à leur avenir.

Basées sur un échange de temps ou convertibles en euros et adossées au circuit marchand, ces monnaies ont en commun de permettre aux citoyens de dynamiser leur territoire. L’enthousiasme semble de mise. L’article 16 de la loi dite Hamon les encadre désormais ; les collectivités locales s’y impliquent ; les projets se multiplient sur les territoires.

Les fins ou les moyens

Si la grande majorité des concepteurs de MLC souhaitent soustraire des euros à un système financier qui injecte 98% de ses flux dans la spéculation, les MLC ne sont pas pour autant « éthiques » par nature. Ainsi, une MLC peut être utilisée « simplement » pour fidéliser des clients et raviver une identité locale, comme le sont souvent les MLC lancées par des municipalités. Le philosophe Patrick Viveret avertit : « si l’engagement de citoyens dans un projet politique global de transition est absent, les MLC risquent de se vider de leur sens premier ».

Quel impact pour quel avenir ?

Du point de vue quantitatif, l’impact économique des MLC ne semble pas encore convaincant : le nombre d’utilisateurs demeure trop faible pour atteindre une masse monétaire conséquente en circulation. Pour changer d’échelle, il faudra convaincre au-delà des cercles militants.

Pour qu’un changement global opère, une autre piste est évoquée par Jean-Philippe Magnen, co-auteur d’un rapport national sur les MLC : «L’enjeu est d’imaginer des monnaies complémentaires non locales ». Selon le prospectiviste Thierry Gaudin, les MLC « peuvent alors faire émerger l’idée d’une pluralité de monnaies co-existantes et dédiées à des problèmes concrets précis : on aurait une monnaie pour les besoins quotidiens des étudiants, une monnaie-temps pour les services aux personnes âgées comme au Japon, une pour des défis transversaux etc. » Ainsi le Coopek, lancée le 3 octobre, est une monnaie numérique nationale permettant de financer des associations qui oeuvrent à la transition énergétique, alimentaire et sociale. Un premier exemple.

Plus d'infos :

monnaie-locale-complementaire.net

Le Bitcoin et autres fintech

Par GR

Lancé après le déclenchement de la crise financière de 2008, le Bitcoin - une monnaie dite numérique - est parfois présenté comme un moyen de « libérer la monnaie ». Mais il présente aussi des dérives liées à la spéculation et au financement d'activités criminelles. Une fois connecté au réseau virtuel Bitcoin, on peut acheter des biens et services anonymement, sans passer par les banques et surtout en évitant le coût des transactions imposé par les intermédiaires en situation de monopole, comme Visa. Ce n’est donc pas son caractère numérique qui fonde son potentiel révolutionnaire, mais le fait que le Bitcoin fonctionne grâce au blockchain (une technologie innovante qui permet le stockage et la transmission d’informations gérés par des pairs, ndlr), sans banques ni État, au-delà des frontières et par l’auto-régulation, la confiance entre pairs. Certains se sont emparés du blockchain et de son principe de régulation horizontale pour l’améliorer et créer des « cryptomonnaies éthiques ». Le Faircoin, lancée par le militant catalan Enric Duran, vise par exemple à financer des projets conformes à une économie post-capitaliste et coopérative.

Plus généralement, ce sont de très nombreuses technologies, regroupées sous le nom de Fintech, qui se développent pour transformer le service bancaire et la monnaie tels qu'on les connaît. Ainsi, l'association française des Fintech proposait cette année un colloque dont le programme était : « Ouvrez votre Compte Nickel / Payez avec votre mobile grâce à Lydia / Réalisez vos premières transactions sur la Blockchain avec Ledger / Découvrez quelles assurances se cachent derrière votre carte bancaire avec Fluo / Ouvrez votre carte Paytop / Gérez votre épargne avec les robo-advisors Advize, Fundshop, WeSave et Yomoni... » Autant d'innovations, que certains économistes (dont Philippe Herlin auteur du livre « La fin des banques » chez Eyrolles- prédisent même la fin du système bancaire traditionnel. Pour le meilleur et pour le pire ?

Plus d'infos :

La fin des banques ? Apple, Bitcoin, Paypal, Google : comment la technologie va changer votre argent, P. Herlin, Eyrolles, fev 2015, 184 p, 14 euros

Préférer l'échange à la monnaie

Par MC

Les dons en France représentent environ 4,5 milliards d’euros en 2015 - Pixabay

A défaut de transformer la monnaie, pourquoi ne pas la supprimer ? Le Service d'échange local (Sel) est une association de personnes qui mettent des services, des savoirs et des biens à la disposition d’autrui, sans utilisation de l'euro. En échange d'un autre service, savoir ou bien. Pour plus d'équité, ces pratiques sont valorisées au moyen d’une unité d’échange dont le nom est choisi par les membres du Sel (un sourire, un caillou...). L’objectif : permettre aux membres d’avoir accès, de façon égalitaire, aux biens et aux services, et de retisser des liens de solidarité. Ce système date des années 90. 300 Sel sont aujourd'hui répartis dans toute la France.

A noter que des Réseaux d'échanges réciproques de savoirs (Rers) coexistent aux côté des Sel. Ces groupes d'échanges permettent la mise en circulation des savoirs. Dans cette démarche, chacun est tour à tour enseignant et apprenant, c'est la réciprocité ! Tous les savoirs sont jugés intéressants a priori, et ne sont pas hiérarchisés. Les savoirs échangés sont les connaissances, les savoir-faire, les comptes-rendus d'expériences... Si la philosophie de cette forme d'association est proche de celle des Systèmes d'échanges locaux, elle s'en distingue par sa volonté pédagogique : une démarche d'apprentissage sans monétisation. Ainsi, les Sel sont une alternative économique (qui a des effets pédagogiques et sociaux), et les Rers une alternative pédagogique (qui a aussi des effets sociaux et économiques).

Plus d'infos :

seldefrance.communityforge.net

Guide Pratique - Donner du pouvoir à son argent

par MC et JD

Faire le choix d’une économie plus respectueuse des hommes et de l’environnement, c’est investir dans des initiatives sociales et solidaires. Votre épargne peut ainsi, facilement, contribuer à la résolution de problématiques d'intérêt général. Tout en étant intéressante pour vous grâce, notamment, à une fiscalité incitative. Tour d'horizon des possibilités qui s'offrent à vous.

Via sa banque ou mutuelle d'assurance

Vous souhaitez vous adresser à votre banque ou mutuelle d'assurance pour donner du sens à votre argent ? Le label Finansol, porté par l'association nationale de promotion de la finance solidaire, vous aidera à choisir parmi des placements d’intérêt général. Si les critères utilisés dans la sélection des projets ne conviendront pas à tous, ils ont le mérite de proposer aux citoyens une épargne sécurisé et qualitative.

- Partager vos intérêts

Les principaux produits d'épargne de partage solidaire sont des livrets sur lesquels il est possible de placer son argent. Le taux d’intérêt appliqué est généralement supérieur de 0,25 à 0,5 % par rapport à celui du Livret A). Et l'argent peut être retiré à tout moment. L'originalité de ce livret ? L'épargnant partage une partie de ses intérêts (de 25 à 100 %) avec une association de son choix, parmi les associations proposées par sa banque. Ce choix varie de 2 à plus de 50 associations selon les établissements. La banque qui propose le plus d'options est le Crédit Coopératif. Mais la Nef et la Maif, entre autres, proposent également des livrets de partage labellisés Finansol.

- Investir solidaire

Vous pouvez aussi investir solidaire par le biais d'une Sicav ou d'un FCP solidaire ; c'est-à-dire des fonds d'investissement solidaires. Dans ce cas, 5 à 10 % des sommes placées vont être affectés vers des entreprises solidaires qui - par nature - ne sont pas cotées en Bourse. Les 90 à 95 % restants seront, quant à eux, placés dans des titres cotés à destination d'organisations socialement responsables (ISR), si le placement est labellisé Finansol.

Vous trouverez de tels fonds d'investissement solidaire dans les Caisses d’Epargne, au Crédit Coopératif, Crédit Agricole ou encore à La Banque Postale.

Via le financement participatif

Le financement participatif permet à des porteurs de projets de recueillir l'argent dont ils ont besoin pour créer ou développer leur entreprise (ou association) directement auprès des particuliers. Il faut distinguer 2 possibilités :

- le financement par le don (crowdfunding) avec ou sans contre-partie

- le financement par le prêt (crowdlending) avec ou sans rémunération

- le financement au capital (crowdfunding equity) avec ou sans rémunération

Dans tous les cas, cette forme de financement induit le passage par une plateforme internet intermédiaire, qui se rémunère sur l'épargnant ou le porteur de projets (ou les deux). Il existe des plateformes pour chaque type de crowdfunding. Mais aussi en fonction des projets : certaines plateformes sont généralistes (Ulule, KissKissBankBank), d'autres spécialisées dans les projets à forte valeur environnementale (Lendospère, Zeste...), voire sociales (Wiseed, Spear), culturelles...

Attention cependant, nous vous conseillons fortement de comparer les différentes plateformes avant d'investir : certaines sont plus sélectives que d'autres dans leurs projets. Et surtout, pour du prêt et de l'entrée au capital, de bien vous renseigner sur les projets. La part de risque peut-être importante.

Directement dans des projets locaux

Vous pouvez aussi vous rapprocher directement d'acteurs locaux en demande de financement pour placer votre argent dans des projets éthiques et responsables, sans intermédiaire. Ainsi, les projets d'énergie renouvelable, portés par des structures citoyennes, fleurissent un peu partout, à l'instar des Centrale villageoises.

Si vous préférez diversifier votre épargne, n'hésitez pas non plus à vous rapprocher d'une Cigales ( Club d'investisseurs pour une gestion alternative et locale de l'épargne solidaire). Vous pourrez alors participer au lancement ou au développement d'un café citoyen, d'une exploitation biologique, d'une librairie itinérante... en fonction des projets qui se montent près de chez vous.

De nombreux projets éoliens voient le jour grâce à l'investissement citoyen. © Pixabay

Via son entreprise

Désormais, entre 8 et 10 millions de salariés des entreprises ont accès à des dispositifs d'épargne salariale. Celle-ci est obligatoire pour les entreprises de plus de 50 personnes, dès lors que l'entreprise affiche des bénéfices. On parle de participation. L'entreprise va alors partager ses bénéfices avec ses salariés, soit sous la forme de salaire, d'intéressement, d'abondement, soit sous la forme d'un placement. Depuis janvier 2010, toutes les entreprises permettant à leurs salariés de souscrire un plan d’épargne entreprise (PEE) ou un plan d’épargne pour la retraite collectif (PERCO), sont dans l’obligation de proposer au moins un fonds solidaire parmi l’ensemble des fonds proposés. Parmi les fonds solidaires, l'épargne salariale solidaire représente 61,4 % de l'encourt de l'épargne solidaire. Elle est donc le moteur de l'épargne solidaire.

En devenant actionnaire

Dernière option, certaines entreprises solidaires ouvrent leur capital aux particuliers (dont certaines via le crowdfunding, lire ci-dessus). Celles-ci exercent une activité à forte utilité sociale et/ou environnementale. Vous pouvez donc en devenir actionnaire. Finansol propose d'ailleurs une liste non exhaustive de ces entreprises.

Attention toutefois, les entreprises solidaires ne rémunèrent pas systématiquement leur capital car leur objectif principal consiste à répondre à un besoin social, comme le logement, la santé ou l'environnement. Lorsqu'elles présentent un résultat positif, ces structures ne le distribuent donc généralement pas à leurs actionnaires mais elles le réinvestissent dans leurs projets.

Placement proche de celui du capital (le risque est moindre qu'au capital mais le détenteur de titres n'a pas de droit de vote), les titres participatifs permettent de financer une entreprise pendant 7 ans au minimum.Ce système de prêt rémunéré est utilisé par les coopératives, Scop et Scic. D'ailleurs, La Maison des Possibles, qui édite Sans Transition !, lance une émission de titres participatifs pour développer son activité. N'hésitez pas à vous rendre sur notre site web ou à nous contacter si vous êtes intéressés !

Plus d'infos :

www.cafedelabourse.com/archive/article/comparatif-crowdfunding-financement-participatif#

Investissement et fiscalité

D'un point de vue fiscal et d'une manière générale, le don à des associations – sous certaines conditions – peut donner lieu à une réduction d’impôt de 66% à 75%. Pour les placements sur livrets solidaires, les intérêts reversés à l'association sont considérés comme un don. La partie que conserve l'épargnant est soumise à la fiscalité des produits mobiliers classiques.

Quant aux intérêts issus du prêt à une entreprise, ils sont assujettis aux impôts sur le revenu, comme les autres placements financiers (mais les pertes peuvent être déduites sur 5 ans).

Enfin, en cas d'entrée au capital, l'investisseur peut déduire 18% du montant investi de son impôt, dès lors qu'il garde ses parts pendant 5 ans, voire 50% pour les personnes assujetties à l'ISF. En ce qui concerne les PEE et Perco, les sommes investies ainsi que les intérêts générés sont exonérés d’impôts, à condition qu’on les place au moins 5 ans pour le PEE et jusqu’à la retraire pour le Perco.

© Pixabay

C'est quoi la finance solidaire ?

La finance solidaire, c'est comment, en tant que particulier et grâce à mon épargne, je peux financer des projets à forte utilité sociale et environnementale. Mon épargne a alors une double utilité : elle génère une rentabilité sociale et m'apporte une rentabilité financière. Aujourd'hui, tous les produits d'épargne solidaire génèrent une rentabilité financière, que ce soit directement via un taux d'épargne ou indirectement par le biais des aides fiscales.

A noter : il n'existe pas d'épargne minimale. Quelques dizaines d'euros suffisent pour entamer une épargne solidaire !

ISR et finance solidaire, 2 notions à ne pas confondre !

L’Investissement socialement responsable (ISR) désigne une méthode de sélection des entreprises cotées en Bourse en fonction non seulement de leur performance financière mais aussi d’une appréciation de leur comportement éthique, social et/ou environnemental. La finance solidaire repose sur un degré d’engagement plus fort puisque les activités financées sont choisies en fonction de leur utilité effective en matière de lutte contre l’exclusion, de cohésion sociale ou de développement durable et qu’elles ne sont pas cotées en Bourse.